As empresas analisam diversos dados para definir o score. Entre os principais critérios, os birôs de crédito avaliam o comportamento financeiro de cada pessoa com base em dados reais. Eles consideram informações como pontualidade nos pagamentos, existência de dívidas, relacionamento com instituições financeiras e frequência no uso do crédito.

Ao cruzar esses dados, os birôs atribuem uma nota que representa o risco de inadimplência. Essa pontuação varia conforme o tempo. Por exemplo, se você atrasa uma conta, o score pode cair rapidamente. Já se você mantém pagamentos regulares por alguns meses, a nota tende a subir.

Além disso, o sistema também leva em conta a atualização dos seus dados cadastrais, que reforçam a credibilidade do seu perfil. Diferente do que muitos pensam, a pontuação não depende apenas de ter ou não dívidas.

O que pesa mais é a constância dos bons hábitos financeiros. Embora situações como uma ação coletiva possam impactar juridicamente sua relação com empresas, esse tipo de processo não influencia diretamente o cálculo da pontuação.

Por isso, vale entender como aumentar score com base nos critérios que os birôs realmente utilizam. Com esse conhecimento, fica mais fácil agir de forma estratégica e fazer escolhas que melhorem sua reputação no mercado.

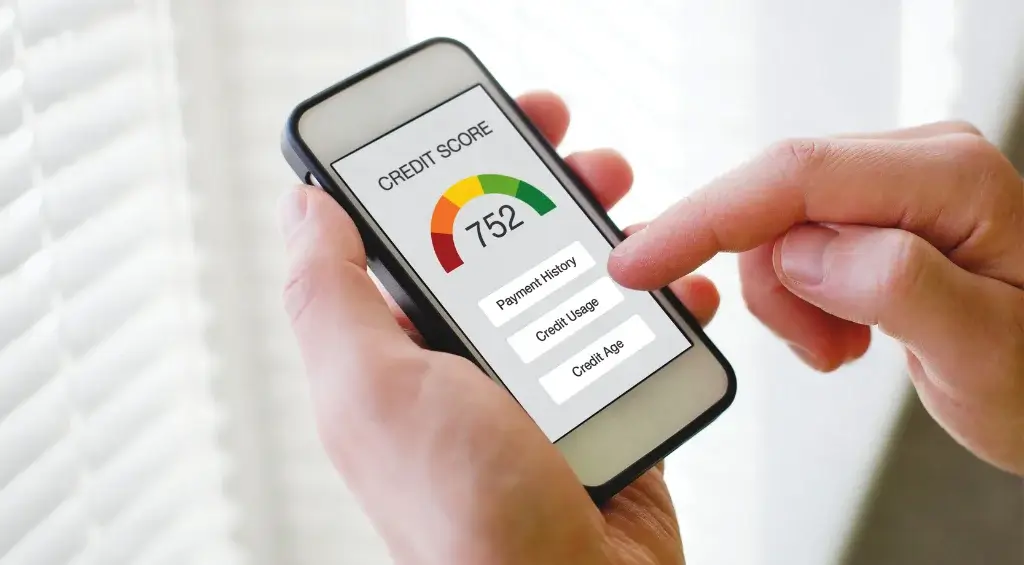

O que é score?

O score representa a pontuação de crédito de uma pessoa. Ele indica o nível de confiança que o mercado tem no comportamento financeiro do consumidor. Essa pontuação varia de 0 a 1000 e serve como referência para bancos, financeiras e empresas decidirem se concedem crédito ou não.

Para calcular o score, os birôs de crédito analisam o histórico de pagamentos, a existência de dívidas em aberto, o tempo de relacionamento com instituições financeiras e até mesmo a atualização dos dados cadastrais. Quanto mais positiva for a relação da pessoa com esses fatores, maior será a pontuação.

Diferente do que muitos pensam, o score não depende apenas de estar com o nome limpo. Ele leva em conta a frequência dos pagamentos, o uso consciente do crédito e a regularidade das movimentações financeiras. Pessoas que nunca tomaram crédito ou não movimentam contas em seu nome também podem ter pontuação baixa.

Por isso, entender como aumentar score ajuda a tomar decisões financeiras mais estratégicas. Adotar bons hábitos no dia a dia, como pagar contas em dia e manter os dados atualizados, faz toda a diferença para quem busca crédito com mais facilidade no futuro.

10 dicas práticas de como aumentar score

Você pode adotar diversas estratégias para melhorar sua pontuação de crédito. As dicas a seguir vão além do básico e ajudam a fortalecer seu histórico financeiro. Mesmo ações simples, quando feitas com regularidade, geram impacto positivo no seu score. Acompanhe a lista e descubra o que você pode colocar em prática ainda hoje.

1. Pague todas as contas até o vencimento

Evite atrasos, mesmo em faturas de valores baixos, como água ou telefone. O histórico de pontualidade mostra ao mercado que você é um pagador confiável. Além disso, os birôs de crédito consideram o hábito de pagar em dia como um dos principais critérios para melhorar a pontuação.

2. Atualize seus dados cadastrais nos birôs de crédito

Manter CPF, endereço, telefone e outras informações corretas aumenta a credibilidade do seu perfil. Sempre que mudar de endereço ou telefone, acesse os sites como Serasa, SPC ou Boa Vista e atualize seus dados. Isso evita inconsistências e ajuda a validar seu comportamento financeiro.

3. Concentre as contas no seu nome

Se você costuma dividir despesas com alguém, procure deixar algumas contas fixas em seu nome. Isso ajuda a mostrar movimentação e responsabilidade. Contas de consumo, como energia ou internet, servem como comprovação de que você lida diretamente com pagamentos regulares.

4. Use o crédito com frequência e responsabilidade

Evitar o crédito pode parecer uma boa ideia, mas não movimentar seu CPF dificulta a análise de comportamento. Use o cartão de crédito com moderação, evite parcelar em excesso e pague sempre o valor total da fatura. Essa prática mostra que você sabe lidar com compromissos financeiros.

5. Negocie e quite dívidas antigas

Dívidas negativadas reduzem a pontuação e dificultam o acesso a crédito. Negocie com os credores, busque feirões de renegociação e pague o valor acordado. Após a quitação, monitore se a empresa retirou a negativação. Esse passo é essencial para quem deseja limpar o nome e recuperar a credibilidade no mercado.

6. Reduza o uso do limite do cartão de crédito

Usar todo o limite disponível do cartão transmite uma imagem de instabilidade financeira. Prefira usar até 30% do limite disponível e evite solicitar aumento de crédito com frequência. Essa atitude mostra que você não depende integralmente do crédito rotativo para manter suas finanças.

7. Evite solicitar crédito com frequência

Toda vez que você pede um empréstimo ou novo cartão, as empresas consultam seu CPF. Muitas consultas em um curto período indicam risco e afetam o score. Antes de solicitar crédito, planeje e compare as opções. Faça o pedido apenas quando necessário e com base em uma real necessidade.

8. Crie um bom relacionamento com instituições financeiras

Ter conta em banco, movimentar valores regularmente e contratar produtos financeiros fortalece seu perfil. Se possível, concentre suas movimentações em uma única instituição. Isso facilita o acompanhamento do seu comportamento e pode abrir portas para melhores ofertas de crédito.

9. Cadastre contas em débito automático

Essa prática evita esquecimentos e garante o pagamento em dia. Além disso, mostra consistência no controle das finanças. Muitas instituições oferecem essa opção de forma gratuita e simples de configurar pelo aplicativo. Use essa funcionalidade como aliada da sua organização financeira.

10. Acompanhe seu score com regularidade

Monitore sua pontuação nos sites oficiais, como Serasa, SPC e Boa Vista. Esses serviços oferecem atualizações constantes e até alertas de movimentações. Ao acompanhar de perto, você identifica variações inesperadas e pode agir rápido para corrigir problemas.

Colocar essas dicas em prática exige disciplina, mas os resultados aparecem com o tempo. O segredo de como aumentar score está na consistência das suas atitudes financeiras. Pagar em dia, usar o crédito de forma consciente e manter bons hábitos ajuda você a construir uma imagem positiva diante do mercado.

Não se trata de um processo imediato, mas sim de um esforço contínuo que recompensa quem se organiza e mantém o foco.

Como os birôs calculam sua pontuação

As empresas analisam diversos dados para definir o score. Entre os principais critérios, os birôs de crédito avaliam o comportamento financeiro de cada pessoa com base em dados reais. Eles consideram informações como pontualidade nos pagamentos, existência de dívidas, relacionamento com instituições financeiras e frequência no uso do crédito.

Ao cruzar esses dados, os birôs atribuem uma nota que representa o risco de inadimplência. Essa pontuação varia conforme o tempo. Por exemplo, se você atrasa uma conta, o score pode cair rapidamente. Já se você mantém pagamentos regulares por alguns meses, a nota tende a subir.

Além disso, o sistema também leva em conta a atualização dos seus dados cadastrais, que reforçam a credibilidade do seu perfil. Diferente do que muitos pensam, a pontuação não depende apenas de ter ou não dívidas.

O que pesa mais é a constância dos bons hábitos financeiros. Embora situações como uma ação coletiva possam impactar juridicamente sua relação com empresas, esse tipo de processo não influencia diretamente o cálculo da pontuação.

Por isso, vale entender como aumentar score com base nos critérios que os birôs realmente utilizam. Com esse conhecimento, fica mais fácil agir de forma estratégica e fazer escolhas que melhorem sua reputação no mercado.

Conta conjunta influência no score?

A conta conjunta reúne dois titulares com acesso ao mesmo produto financeiro, como conta corrente ou poupança. Embora essa modalidade facilite o controle de despesas compartilhadas, ela exige atenção. Quando um dos titulares atrasa pagamentos, todos os nomes envolvidos sofrem as consequências, inclusive a negativação em birôs de crédito.

No entanto, a existência de uma conta conjunta, por si só, não interfere diretamente na pontuação de crédito de cada pessoa. O que realmente importa é o histórico individual de cada titular. Mesmo compartilhando uma conta, cada um mantém seu próprio score baseado em suas movimentações, dívidas e pontualidade nos pagamentos.

Por isso, antes de abrir uma conta conjunta, avalie se ambos os titulares possuem hábitos financeiros compatíveis. Essa decisão exige responsabilidade e diálogo. Uma falha de um dos lados pode gerar impactos negativos para o outro, especialmente se houver inadimplência.

Para quem deseja entender como aumentar score, vale lembrar que decisões financeiras compartilhadas exigem ainda mais cuidado. Assumir compromissos em conjunto só faz sentido quando há confiança e controle financeiro de ambas as partes. Dessa forma, a conta conjunta pode funcionar bem sem prejudicar a pontuação de crédito dos envolvidos.

Quanto tempo leva para o score aumentar?

O tempo para o score subir varia conforme as ações adotadas e a frequência com que você mantém bons hábitos financeiros. Não existe um prazo exato, mas os resultados aparecem quando você age com consistência. O sistema dos birôs de crédito atualiza a pontuação com base no comportamento recente, ou seja, quanto mais rápido você organiza suas finanças, mais cedo a pontuação melhora.

Por exemplo, pagar contas em dia durante alguns meses já mostra evolução no histórico. Além disso, reduzir o uso do limite do cartão e evitar novas dívidas reforça o perfil de bom pagador. Essas mudanças não geram impacto imediato, mas constroem uma reputação sólida com o tempo.

Você precisa manter regularidade. Mesmo após a melhora na pontuação, continuar com práticas responsáveis evita quedas futuras. Monitorar o score também ajuda a identificar qualquer variação inesperada.

Quem busca entender como aumentar score precisa, acima de tudo, ter paciência. O mercado valoriza estabilidade, não atitudes pontuais. Por isso, mais importante do que subir rápido é manter o crescimento de forma duradoura. O comprometimento diário com o controle financeiro garante uma melhora real e sustentável na pontuação.

Entenda seus hábitos para melhorar sua pontuação

Conhecer o funcionamento do score de crédito e adotar práticas consistentes no dia a dia faz toda a diferença na conquista de melhores oportunidades financeiras.

Ao longo deste conteúdo, você viu que pequenas atitudes, como pagar contas em dia, manter dados atualizados e usar o crédito com responsabilidade, influenciam diretamente sua pontuação.Mais do que buscar soluções imediatas, você deve manter o foco em ações sustentáveis, que construam um histórico confiável no mercado.

Entender como aumentar score permite que você planeje melhor seus próximos passos e tenha mais controle sobre sua vida financeira. Se você gostou do conteúdo, continue acessando nosso blog para mais dicas sobre crédito, finanças e organização pessoal.

Caso precise de ajuda para regularizar sua situação ou entender melhor seu perfil de crédito, entre em contato com a equipe da ArrudaCred. Estamos prontos para te ajudar a recuperar sua confiança no mercado e conquistar aquele financiamento, empréstimo ou cartão de crédito que você tanto precisa.